2022 ΓΩΦ…ξ¬έ»»ΒψΘΚ…ν»κΆΤΫχΨΪ»Ζ÷¥Ζ®

ά¥‘¥: Κΰ±±Ζ÷‘Κ2022-03-01 15:08

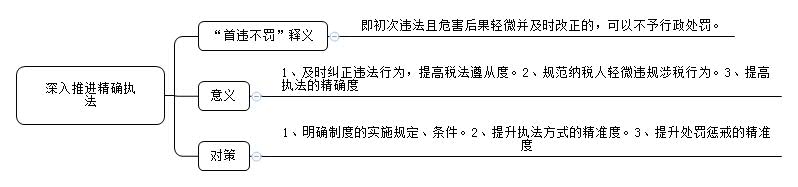

…ξ¬έ»»Βψ≤ΡΝœ‘ΡΕΝ

“ΜΓΔ»»ΒψΗ≈Ωω

–όΕ©ΚσΒΡΓΕ––’ΰ¥ΠΖΘΖ®ΓΖΫΪ”Ύ2021Ρξ7‘¬15»’’ΐ Ϋ ©––Θ§ΗΟΖ® «ΙφΖΕ––’ΰ¥ΠΖΘ––ΈΣΘ§±Θ’œΚΆΦύΕΫ––’ΰΜζΙΊ”––ß Β ©––’ΰΙήάμΒΡ÷Ί“ΣΖ®¬…ΓΘ’β «––’ΰ¥ΠΖΘΖ®Ή‘1996ΡξΑδ≤Φ Β ©“‘ά¥ΒΡ Ή¥Έ»ΪΟφ–όΗΡΓΘΤδ÷––¬‘ωΝΥ“ ΉΈΞ≤ΜΖΘ”ΒΡΙφΕ®Θ§Φ¥≥θ¥ΈΈΞΖ®«“ΈΘΚΠΚσΙϊ«αΈΔ≤ΔΦΑ ±ΗΡ’ΐΒΡΘ§Ω…“‘≤Μ”η––’ΰ¥ΠΖΘΓΘ–¬–όΕ©ΒΡΓΕ––’ΰ¥ΠΖΘΖ®ΓΖΫχ“Μ≤ΫΫΓ»Ϊ––’ΰ¥ΠΖΘΙφ‘ρΘ§‘ωΦ”ΉέΚœ––’ΰ÷¥Ζ®÷ΤΕ»Θ§ΆΤΕ·ΫβΨωΕύΆΖ÷¥Ζ®ΓΔ÷ΊΗ¥÷¥Ζ®ΚΆ÷¥Ζ®ΝΠΝΩΖ÷…ΔΒ»Έ ΧβΓΘ

ΨΏΧεΑΗάΐ

(“Μ)ΈΣΙα≥Ι¬δ Β÷–Ι≤÷–―κΑλΙΪΧϋΓΔΙζΈώ‘ΚΑλΙΪΧϋΓΕΙΊ”ΎΫχ“Μ≤Ϋ…νΜ·ΥΑ ’’ςΙήΗΡΗοΒΡ“βΦϊΓΖΓΔΙζΈώ‘Κ≥ΘΈώΜα”–ΙΊ≤Ω πΘ§…ν»κΩΣ’Ι2021Ρξ“Έ“ΈΣΡ…ΥΑ»ΥΫ…Ζ―»ΥΑλ Β ¬τΏ±ψΟώΑλΥΑ¥ΚΖγ––Ε·”Θ§ΆΤΫχΥΑΈώΝλ”ρ“Ζ≈ΙήΖΰ”ΗΡΗοΘ§ΗϋΚΟΖΰΈώ –≥Γ÷ςΧεΘ§ΗυΨίΓΕ÷–ΜΣ»ΥΟώΙ≤ΚΆΙζ––’ΰ¥ΠΖΘΖ®ΓΖΓΔΓΕ÷–ΜΣ»ΥΟώΙ≤ΚΆΙζΥΑ ’’ς ’ΙήάμΖ®ΓΖΦΑΤδ Β ©œΗ‘ρΒ»Ζ®¬…Ζ®ΙφΘ§ΙζΦ“ΥΑΈώΉήΨ÷÷ΤΕ®ΝΥΓΕΥΑΈώ––’ΰ¥ΠΖΘ“ ΉΈΞ≤ΜΖΘ” ¬œν«εΒΞΓΖΓΘΕ‘”Ύ Ή¥ΈΖΔ…ζ«εΒΞ÷–ΥυΝ– ¬œν«“ΈΘΚΠΚσΙϊ«αΈΔΘ§‘ΎΥΑΈώΜζΙΊΖΔœ÷«Α÷ςΕ·ΗΡ’ΐΜρ’Ώ‘ΎΥΑΈώΜζΙΊ‘πΝνœόΤΎΗΡ’ΐΒΡΤΎœόΡΎΗΡ’ΐΒΡΘ§≤Μ”η––’ΰ¥ΠΖΘΓΘ

(Εΰ)‘ΎΥΡ¥® ΓΘ§ΥΑΈώ≤ΩΟ≈ΫΪ“ ΉΈΞ≤ΜΖΘ”ΉςΈΣ”≈Μ·÷¥Ζ®ΖΫ ΫΓΔ…νΜ·’ςΙήΗΡΗοΒΡ÷Ί“ΣΨΌ¥κΘ§‘ΎΨΏΧε÷¥Ζ®Ιΐ≥Χ÷–Θ§ΜΐΦΪ‘Υ”ΟΥΒΖΰΫΧ”ΐΓΔΧα ΨΧα–―Β»Ζ««Ω÷Τ–‘÷¥Ζ®ΖΫ Ϋ¥ΌΫχΥΑΖ®Ήώ¥”ΓΘ

“Ρ…ΥΑ–≈”Ο «Τσ“ΒΒΡ…ζΟϋœΏΘ§»γΙϊ“ρΈΣΈΞΖ®––ΈΣ ήΒΫ¥ΠΖΘΘ§ΙΪΥΨΒΡ¥ϊΩν“≤Μα ήΒΫ”ΑœλΘ§‘ ΉΈΞ≤ΜΖΘ’Χεœ÷ΝΥΥΑΈώ≤ΩΟ≈Ε‘Έ“Ο«ΒΡ–≈»ΈΓΘ”ΚΰΡœΩΒ’ΐΖΩΒΊ≤ζΩΣΖΔΙΪΥΨΒΡ≤ΤΈώ»Υ‘±≈Θ≈° Ω±μ ΨΓΘ

“ ΒΦ …œΘ§¥σΕύ ΐΒΡΈΞΖ®––ΈΣΕΦ «“ρΈΣΡ…ΥΑ»Υ≤ΜΧΪΝΥΫβ’ΰ≤ΏΕχΒΦ÷¬ΒΡΈό–Ρ÷°ΙΐΓΘ’β÷÷«ιΩωΆξ»ΪΩ…“‘Ά®ΙΐΫΧ”ΐΗ®ΒΦΒ»Ζ««Ω÷Τ ÷ΕΈά¥ΜΐΦΪ“ΐΒΦΘ§≤ΜΕœ‘ω«ΩΥΑΤσΜΞ–≈Θ§ΚΆ–≥’ςΡ…ΙΊœΒΓΘ”ΙζΦ“ΥΑΈώΉήΨ÷ψη¬ό –ΥΑΈώΨ÷ΒΎ“ΜΥΑΈώΥυΥυ≥Λ÷ήΫ®ΨϋΫι…ήΥΒΓΘ

“‘ ΉΈΞ≤ΜΖΘ’÷ΤΕ»Φθ«αΝΥΤσ“Β…ζ≤ζΨ≠”Σ―ΙΝΠΘ§ΙφΖΕΥΑΈώ––’ΰ÷¥Ζ®––ΈΣΘ§ΧαΗΏ÷¥Ζ®–߬ Θ§Χεœ÷ΝΥ¥ΠΖΘ”κΫΧ”ΐœύΫαΚœ‘≠‘ρΘ§‘ωΫχΝΥ’ςΡ…ΥΪΖΫœύΜΞάμΫβΘ§»Ο÷¥Ζ®Φ»”–ΝΠΕ»”÷”–Έ¬Ε»ΓΘ”ΙζΦ“ΥΑΈώΉήΨ÷»’’’ΗΏ–¬ΦΦ θ≤ζ“ΒΩΣΖΔ«χΥΑΈώΨ÷ΥΑ‘¥ΙήάμΙ…ΗΚ‘π»Υάν≈ύΙζ±μ ΨΓΘ

ΕΰΓΔΗςΖΫΙέΒψ

“ ΉΈΞ≤ΜΖΘ”«εΒΞΒΡ Β ©Θ§’ΐ «ΆΤΕ·ΥΑΈώ÷¥Ζ®ΓΔΖΰΈώΓΔΦύΙήΒΡάμΡνΚΆΖΫ Ϋ ÷ΕΈ±δΗοΒΡ“ΜΗω÷Ί“ΣΨΌ¥κΓΘ’βΕ‘Ρ…ΥΑ»ΥΕχ―‘Θ§ΒΟΒΫΝΥΦΑ ±Ψά’ΐΈΞΖ®––ΈΣΒΡΜζΜαΘ§Ω…Η– ήΒΫ÷¥Ζ®ΒΡΈ¬Ε»ΓΘΆ§ ±Θ§’β÷÷”–Έ¬Ε»ΒΡΜΞΕ·Θ§ΡήΙΜ‘ωΫχ’ςΡ…ΥΪΖΫΒΡœύΜΞάμΫβΚΆ÷ß≥÷Θ§¥ΌΫχΡ…ΥΑ»ΥΗϋΦ”ΝΥΫβ’ΤΈ’ΥΑΖ®Θ§ΧαΗΏΥΑΖ®Ήώ¥”Ε»ΓΘ

”–÷ζ”ΎΙφΖΕΡ…ΥΑ»Υ«αΈΔΈΞΙφ…φΥΑ––ΈΣΘ§”≈Μ·”Σ…ΧΜΖΨ≥ΓΔΖΰΈώ –≥Γ÷ςΧεΘ§ΜΐΦΪ“ΐΒΦΡ…ΥΑ»Υ÷ςΕ·ΗΡ’ΐΜρœόΤΎΗΡ’ΐΈΞΖ®––ΈΣΘ§Ήν¥σ≥ΧΕ»»ΟΡ…ΥΑ»ΥΫ…Ζ―»Υœμ ή’ΰ≤ΏΚλάϊΘ§”Σ‘λΝΦΚΟΥΑ ’”Σ…ΧΜΖΨ≥ΓΘ

ΆΤ––“ ΉΈΞ≤ΜΖΘ”÷ΤΕ»Θ§Ηυ±Ψ÷Φ‘Ύ¥¥–¬÷¥Ζ®ΖΫ ΫΘ§”––ß‘Υ”ΟΥΒΖΰΫΧ”ΐΓΔΧα ΨΧα–―Β»Ζ««Ω÷Τ–‘÷¥Ζ®ΖΫ ΫΘ§”–÷ζ”ΎΧαΗΏ÷¥Ζ®ΒΡΨΪ»ΖΕ»Θ§»Ο÷¥Ζ®Φ»”–ΝΠΕ»”÷”–Έ¬Ε»Θ§ΈΣ –≥Γ÷ςΧεΖΔ’ΙΧαΙ©÷ß≥÷ΓΘ

»ΐΓΔ…νΕ»Ζ÷Έω

(“Μ)Η≈Ρν Ά“ε

ΉΈΞ≤ΜΖΘΘΚΦ¥≥θ¥ΈΈΞΖ®«“ΈΘΚΠΚσΙϊ«αΈΔ≤ΔΦΑ ±ΗΡ’ΐΒΡΘ§Ω…“‘≤Μ”η––’ΰ¥ΠΖΘΓΘ

(Εΰ)“β“ε

1ΓΔΆ®Ιΐ’β÷÷ΖΫ ΫΘ§ΡήΙΜΦΑ ±Ψά’ΐΈΞΖ®––ΈΣΘ§Ω…Η– ήΒΫ÷¥Ζ®ΒΡΈ¬Ε»ΓΘΜΙΡήΙΜ‘ωΫχ’ςΡ…ΥΪΖΫΒΡœύΜΞάμΫβΚΆ÷ß≥÷Θ§¥ΌΫχΡ…ΥΑ»ΥΗϋΦ”ΝΥΫβ’ΤΈ’ΥΑΖ®Θ§ΧαΗΏΥΑΖ®Ήώ¥”Ε»ΓΘ2ΓΔ”–÷ζ”ΎΙφΖΕΡ…ΥΑ»Υ«αΈΔΈΞΙφ…φΥΑ––ΈΣΘ§Ήν¥σ≥ΧΕ»»ΟΡ…ΥΑ»ΥΫ…Ζ―»Υœμ ή’ΰ≤ΏΚλάϊΘ§”Σ‘λΝΦΚΟΥΑ ’”Σ…ΧΜΖΨ≥ΓΘ3ΓΔ”–÷ζ”ΎΧαΗΏ÷¥Ζ®ΒΡΨΪ»ΖΕ»Θ§ΈΣ –≥Γ÷ςΧεΖΔ’ΙΧαΙ©÷ß≥÷ΓΘ

(»ΐ)Ε‘≤Ώ

1ΓΔ÷¥Ζ® ¬œν“ΣΨΪΉΦΘ§Ος»Ζ÷ΤΕ»ΒΡ Β ©ΙφΕ®ΓΔΧθΦΰΓΘ≤ΔΖ«»ΈΚΈ“ ΉΈΞ”ΕΦΡή“≤ΜΖΘ”Θ§ΧΊ±π «“ΣΖϊΚœ≥θ¥ΈΈΞΖ®ΓΔ«εΒΞΥυΝ– ¬œνΓΔΈΘΚΠΚσΙϊ«αΈΔΓΔΦΑ ±ΗΡ’ΐΒ»“ΣΥΊΓΘ»τ≤ΜΖϊΚœ“ ΉΈΞ≤ΜΖΘ”ΒΡ“ΣΦΰΘ§Ά§―υ±Ί–κ≥–ΒΘΖ®¬…ΚσΙϊΘ§ΉωΒΫ“άΖ®¥Π÷ΟΓΔΖΘΒ±Τδ‘πΓΘ»ΖΕ®÷¥Ζ® ¬œν«εΒΞΘ§ΩΣ’Ι’κΕ‘–‘÷¥Ζ®Φλ≤ιΓΘΆ§“ΜΤσ“Β…φΦΑΕύΗω––“ΒΝλ”ρΒΡΘ§“Σ÷ΤΕ®ΉέΚœ«εΒΞΓΘ

2ΓΔΧα…ΐ÷¥Ζ®ΖΫ ΫΒΡΨΪΉΦΕ»ΓΘ«ΩΜ·Ή®“ΒΦΦ θ÷ß≥≈Θ§‘Υ”Ο–≈œΔΜ·œΒΆ≥Θ§ΩΣ’ΙΝΣΚœ÷¥Ζ®Φλ≤ιΘ§Φθ…ΌΕύΆΖ÷¥Ζ®ΓΘ

3ΓΔΧα…ΐ¥ΠΖΘ≥ΆΫδΒΡΨΪΉΦΕ»ΓΘ―œΗώ¬δ ΒΉ‘”…≤ΟΝΩœΗ‘ρΘ§»Ζ±Θ≤ΟΝΩ Β±ΓΘΕ≈Ψχ“ΈΣΝΥ¥ΠΖΘΕχ¥ΠΖΘ”“ΈΣΝΥΆξ≥…»ΈΈώΕχ¥ΠΖΘ”œ÷œσΓΘΫχ“Μ≤Ϋ«ΩΜ·ΖΰΈώ“β ΕΘ§ Βœ÷’ΰΗ°ΨΪΉΦ÷¥Ζ®ΚΆΤσ“Β ΊΖ®Ψ≠”ΣΝΦ–‘ΜΞΕ·Θ§”Σ‘λΝΦΚΟ”Σ…ΧΜΖΨ≥ΓΘΦ”«Ω–≈”ΟΙήάμΘ§«ΩΜ· ß–≈≥ΆΫδΙήάμΓΘ

ΥΡΓΔΥΦΈ§ΒΦΆΦ

œύΙΊΆΤΦω